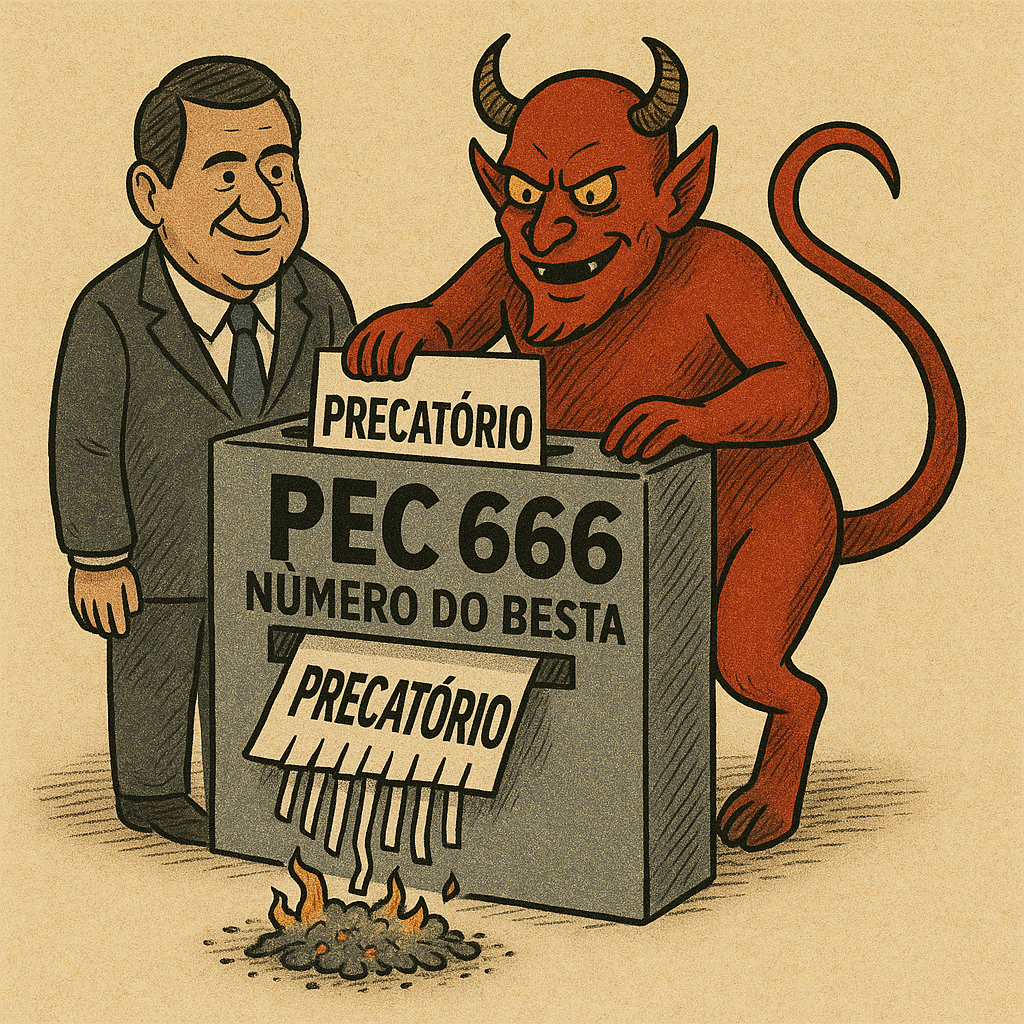

Aprovada pelo Congresso Nacional, a PEC 66/2023 reformula de forma profunda o regime de pagamento dos precatórios no Brasil. Com novas regras para a União, estados e municípios, a proposta tem impacto direto no valor e na previsibilidade desses títulos — especialmente para quem tem interesse em vender seus créditos judiciais.

Na CWB Finance, acompanhamos de perto o mercado e deixamos um alerta claro: esperar pode custar caro.

Deságio atual ainda é melhor do que a incerteza futura

Muitos credores — principalmente de precatórios estaduais e municipais — se sentem desconfortáveis com o deságio praticado hoje no mercado. Essa percepção é legítima, mas precisa ser revista à luz da nova emenda constitucional:

A partir de agora, os estados e municípios têm o respaldo constitucional para limitar seus pagamentos a um percentual fixo da Receita Corrente Líquida, o que significa que o pagamento poderá ser postergado por muitos anos, mesmo que o título já esteja vencido.

Em outras palavras: o cliente que recusa vender hoje por considerar o deságio “alto” pode ter um título que não será pago nem no médio prazo — e ainda verá esse deságio aumentar diante do novo cenário.

Precatórios estaduais e municipais: bomba-relógio para o credor

A PEC cria uma escala de teto de gastos para pagamento de precatórios locais, baseada no tamanho do estoque de dívidas do ente público. Municípios com mais de 85% da RCL comprometida, por exemplo, poderão pagar apenas 5% da sua receita ao ano em precatórios — o que, na prática, significa décadas para zerar a fila.

Além disso, há previsão expressa de que:

- O não pagamento dentro do teto não será punido automaticamente;

- O credor pode até negociar com deságio para tentar receber em acordo direto até o fim do exercício seguinte, mas precisa renunciar parte do valor.

Ou seja, a negociação judicial com renúncia parcial pode se tornar o único caminho realista de recebimento para muitos credores locais.

E os precatórios federais? Também não escapam de críticas

Embora mais previsíveis, os precatórios federais também sofrem mudanças importantes que reduzem o retorno financeiro do credor:

- A correção passa a ser feita pelo IPCA + juros simples de 2% ao ano, o que representa uma perda significativa em relação à sistemática anterior, principalmente para créditos com prazos longos;

- A incidência de juros de mora será suspensa entre fevereiro e dezembro do ano orçamentário, o que impacta diretamente a rentabilidade do crédito;

- E mais: se o IPCA + 2% superar a Selic, aplica-se a Selic — um redutor automático do valor corrigido do crédito, o que pode representar mais perdas silenciosas para o credor.

Orientação clara, decisão segura

Nosso papel é orientar com clareza e segurança. Sabemos que muitos clientes ainda têm esperança de ver seu precatório pago integralmente, com atualização plena. Mas o novo cenário jurídico aponta em outra direção: mais controle fiscal para os entes públicos e menos ganho para o credor.

Portanto, a decisão de vender agora pode ser a melhor forma de proteger seu patrimônio, evitando longas esperas, incertezas jurídicas e perdas financeiras ainda maiores.

Fale com nossos especialistas e entenda como vender o seu precatório com segurança, transparência e o melhor retorno possível dentro da nova realidade legal.